ここでは、日本とは仕組みが異なるインドTDS(源泉徴収税:Tax Deducted at Source)についての基礎知識、および具体例を挙げながらご紹介していきます。

インドTDSとは?

インドTDSとは、Tax Deducted at Sourceの略です。日本でいう源泉徴収税がこれに当たります。インドで事業を行うこととなると、ほとんどの企業にTDSを毎月支払う義務が発生し、遅延するとペナルティが課せられるため、しっかりと理解しておきたい会計税務用語の一つです。

インドの所得税法では、一定の取引について代金を支払う際に源泉徴収し、支払者側が当該源泉徴収額を納税することを義務付けています。

ご存じの通り、このような源泉徴収の仕組みは日本にも存在していますが、源泉対象となる取引の範囲と適用される税率が日本のそれとは異なっています。具体的には、所得税法に列挙されているのですが、対象取引が給与のほか、コミッション、ロイヤリティ、仲介手数料、弁護士・会計士事務所等専門サービスなどにかかってくるのがインドTDSの特徴です。

実務上では、取引先から送付されてくる請求書にTDS(源泉税)の記載がない場合も多く、支払い側でTDSの支払いが必要かどうか、適用さえる税率についてまで判断しなければならない場合も多々あります。

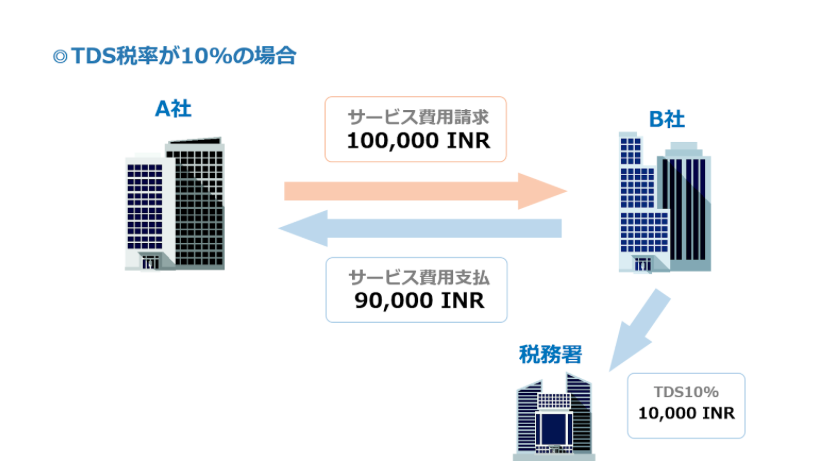

TDSの算出方法ケース・スタディとしては、上記スライドの通り、

A社が100,000INRをB社に請求し、この取引がTDS対象取引でTDS税率が10%だった場合、

B社は10%の10,000INRを差し引いた90,000INRをA社に支払い、差し引いた10,000INRは翌月7日までに納税を行います。

インドTDSの対象取引とは?

以下取引がTDS支払い義務の対象となります。ただし、サービスの提供者が、法人なのか個人なのかで税率が異なる場合がありますので、ご注意ください。

| 法人 | 個人 | |

| 家賃 | 10% | 5% (月額家賃5万ルピー超えの場合※日系企業の駐在員の皆さんだと、ほぼ当てはまります) |

| リース(工場・備品など) | 2% | 2% |

| 仲介手数料など | 10% | 10% |

| プロフェッショナルフィー | 10% | 10% |

| Contractorへの支払い (個人契約ドライバーなど) |

2% | 1% |

※プロフェッショナルフィー:会計事務所や専門家業務への支払い

※Contractorへの支払い:車両のリース会社から請求される車両関連費用など

参照元:Rates for tax deduction at source

TDSの納付と申告スケジュールとは?

TDSは、取引における支払いが発生した月の翌月7日までに納付をしなければなりません。ただし、年度末の3月分だけは、翌月7日までではなく、4月30日が納付期限となっています。

また、インドのTDSで特徴的なのが、四半期に一度、TDSの申告手続きが必要となる点です。

毎月納付しているTDSをまとめ、四半期に一度、指定されたフォームを使ってインドの国税庁(Income Tax Department)に申告しなければなりません。 インドの法人税の予定申告も四半期に一度、提出義務があるため、混同されがちですが、TDS・法人税ともに提出する必要があることを留めておきましょう。

TDS申告スケジュール

インドTDSの申告スケジュール以下の表の通りとなります。

| 対象時期 | 申告期限 |

| 第1四半期:4~6月 | 7月31日 |

| 第2四半期:7~9月 | 10月31日 |

| 第3四半期:10~12月 | 1月31日 |

| 第4四半期:1~3月 | 5月31日 |

各四半期末の翌31日が期限となっていますが、第4四半期だけは例外です。5月31日が期限となっていることに、ご注意ください。

TDS納付遅延利息の計算方法と事例

インドでは、TDS徴収および納付漏れが非常に多く起こっています。その理由は、取引先から送付される請求書に源泉徴収額が書かれていないため、支払い側での手続きが漏れてしまうことも一つの原因です。

このように、納付遅延が起こってしまった場合、法定納付期限から実際に納付するまでの期間に、月利1.5%(年利18%)のペナルティが課せられます。ペナルティが高利であるため、負担額が膨大に膨れ上がるケースもありますので、支払い期日から遅延することがないよう最大限の注意を払ってください。

TDS納付遅延による利息のケース・スタディ 例として、先程のサービス費用100,000 INRの場合で考えてみます。

事例1

TDS 金額:10,000 INR

徴収日:8月 1日(本来納付期限は9月7日)

納付日:10月 5日

上記の場合は、8月、9月、10月分の遅延利息1.5%が課され、

10,000 INR ×1.5% = 150 INR

150 INR の3ヵ月分で450 INRがペナルティとなります。

事例2

TDS 金額:10,000 INR

徴収日:8月 1日(本来納付期限は9月7日)

納付日:9月30日

上記の場合は、8月、9月の遅延利息1.5%が課され、

10,000 INR ×1.5% = 150 INR

150 INR の2ヵ月分で300 INRがペナルティとなります。

また、TDSを計算するにあたり、以下のサイトが役立ちます。是非活用してみてください。

https://www.taxadda.com/calculators/calculator-tds-late-deposit-interest.php

今回はTDSに関して記載させて頂きました。会計実務の部分ですので関係無いと思われる方も多いかと思いますが、親会社との取引や入金管理等の中で、駐在員の方も知らずにはいられない部分であると思います。

インドではこのTDS以外にも英語3文字で略された言葉が沢山出てきますので、混乱する事もあるかと思いますが、TDSとTCS、GST等の区分は出来るよう理解頂ければ幸いです。

◆古東 翔二朗(インド法人責任者)

税理士法人日本経営(現 日本経営ウィル税理士法人)に入社後、主に税務顧問・財務コンサルティング業務に従事し、2016年よりタイの提携事務所に2年間出向。日系企業の進出支援や記帳代行サービス、保険業務の日本人コーディネーター業務を行う。 2018年11月よりインド(デリー/グルガオン)へ赴任。

【免責事項】

本記事でご提供するアドバイス及び情報等は、記事作成時点で私どもが把握している事実及び情報、法律等に基づいています。また、本記事内でご紹介させていただいた内容のうち、法律・制度に関するものは、一般的な内容を分かりやすく解説したものです。貴殿の実行及び意思決定等につきまして、弊社は助言の範囲を超えるものではないことをあらかじめご了承ください。